國家稅務總局公告2017年17號適用的幾個關鍵點

于靜潔

1����、政策內(nèi)容

對個人購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的支出,允許在當年(月)計算應納稅所得額時予以稅前扣除,扣除限額為2400元/年(200元/月)。單位統(tǒng)一為員工購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的支出,應分別計入員工個人工資薪金,視同個人購買,按上述限額予以扣除。2400元/年(200元/月)的限額扣除為個人所得稅法規(guī)定減除費用標準之外的扣除�。

國家稅務總局公告2017年第17號

2�����、適用對象

取得工資薪金所得�、連續(xù)性勞務報酬所得的個人,以及取得個體工商戶的生產(chǎn)經(jīng)營所得����、對企事業(yè)單位的承包經(jīng)營承租經(jīng)營所得的個體工商戶業(yè)主、個人獨資企業(yè)投資者����、合伙企業(yè)個人合伙人和承包承租經(jīng)營者。

商業(yè)健康保險產(chǎn)品的規(guī)范和條件����。保險公司參照個人稅收優(yōu)惠型健康保險產(chǎn)品指引框架及示范條款(詳見財稅[2017]39號文附件)開發(fā)的、符合文件規(guī)定條件的健康保險產(chǎn)品方可適用上述政策�����。

3��、報表填寫

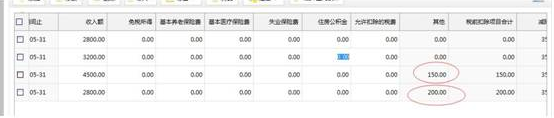

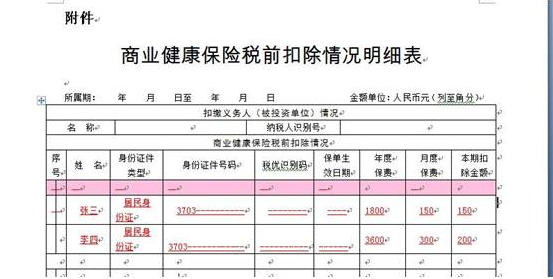

有扣繳義務人的個人自行購買�����、單位統(tǒng)一組織為員工購買或者單位和個人共同負擔購買符合規(guī)定的商業(yè)健康保險產(chǎn)品,扣繳義務人在填報《扣繳個人所得稅報告表》或《特定行業(yè)個人所得稅年度申報表》時���,應將當期扣除的個人購買商業(yè)健康保險支出金額填至申報表“稅前扣除項目”的“其他”列中(需注明商業(yè)健康保險扣除金額)��,并同時填報《商業(yè)健康保險稅前扣除情況明細表》

4、稅優(yōu)識別碼

“稅優(yōu)識別碼”由保險公司打印在保單上,是納稅人據(jù)以稅前扣除的重要憑據(jù),納稅人在稅前扣除商業(yè)健康保險支出時,均需提供“稅優(yōu)識別碼”�。稅優(yōu)識別碼,是指為確保稅收優(yōu)惠商業(yè)健康保險保單的唯一性��、真實性和有效性��,由商業(yè)健康保險信息平臺按照“一人一單一碼”的原則對投保人進行校驗后����,下發(fā)給保險公司,并在保單憑證上打印的數(shù)字識別碼����。個人自行購買符合規(guī)定的商業(yè)健康保險產(chǎn)品的���,應及時向扣繳義務人提供保單憑證,扣繳義務人應當依法為其稅前扣除�����,不得拒絕��。個人從中國境內(nèi)兩處或者兩處以上取得工資薪金所得�����,且自行購買商業(yè)健康保險的����,只能選擇在其中一處扣除��。

個人未續(xù)?����;蛲吮5模瑧谖蠢m(xù)?����;蛲吮.斣赂嬷劾U義務人終止商業(yè)健康保險稅前扣除。

例如:張三、李四在A公司上班���,每月稅前工資5000元。張三自行繳納商業(yè)健康保險1800元/年�����,李四自行繳納商業(yè)健康保險3600元/年��,兩人均需向單位財務提供帶“稅優(yōu)識別碼”的保單憑證���,單位財務人員在報稅時需要在填報《扣繳個人所得稅報告表》申報表���,稅前扣除項—“其他”欄次,并同時填報《商業(yè)健康保險稅前扣除情況明細表》